Trumpova tichá finanční revoluce: Digitální identifikační údaje, sledování pomocí umělé inteligence a programovatelný dolar se objevují zadními vrátky

„Cílem mé administrativy je obnovit integritu amerického finančního systému, chránit finanční instituce před strukturálními riziky a předcházet podvodům a zneužívání.“

Prezident Donald Trump tento týden podepsal dva výkonné příkazy, které sice nedostávají dostatečnou pozornost, ale přesto jsou klíčové pro snahu této administrativy o „modernizaci“ amerického finančního systému. Tyto výkonné příkazy si kladou za cíl rozšířit bankovní systém tak, aby zahrnoval více biometrických metod ověřování identity, a zároveň připravit cestu pro Federální rezervní systém ke spolupráci s fintech společnostmi za účelem zúčtování a vypořádání plateb přímo prostřednictvím systému Fedu – známého také jako „Master Skinny Account“.

Tato nařízení navazují na předchozí nařízení podepsaná Trumpem v loňském roce, která přispívají k „modernizaci“ ministerstva financí a americké ekonomiky, jako jsou platební metody v rámci ministerstva financí s cílem eliminovat platby v hotovosti a šeky, a zejména zákon GENIUS, který vytváří právní rámec pro digitální dolary ve formě stablecoinů.

Digitální identifikační číslo

Ministr financí Scott Bessent nedávno opakovaně prohlásil, že Trump připravuje výkonné nařízení, které by od Američanů vyžadovalo odevzdání pasů nebo poskytnutí dalších biometrických údajů k otevření bankovního účtu. Zdůvodnil to tvrzením, že by to omezilo nelegální podvody a prokázalo by to, kdo je naturalizovaným občanem, jak deník The WinePress rozsáhle informoval začátkem tohoto měsíce .

Bessent a další obeznámení s původními návrhy uvedli, že skutečný průkaz totožnosti v očích této vlády nestačí k prokázání legitimního občanství.

V dubnu Bessent na konferenci Semafor World Economy představil plány na tuto regulaci, ale do přílišných detailů nezacházel.

Ben Smith ze Semaforu: „Otázka ohledně domácí politiky: Objevila se zpráva, že se projednává výkonné nařízení, které by bankám nařizovalo shromažďovat informace o státním občanství svých zákazníků. Jaký je současný stav?“

Scott Bessent: „Na tom se pracuje a nemyslím si, že je to nerozumné, protože: Proč nemáme žádné informace o tom, kdo je v našem bankovním systému? Mám byt ve Spojeném království; chtějí vědět, kdo tam bydlí v každém bytě. A jak víme, že to není člen zahraniční teroristické organizace? Zpátky k vašemu příteli z IRS, který říká: ‚Nebojte se.‘“

Ben Smith: „ Nepracují pro daňový úřad.“

Scott Bessent: „Ale máme obavy.“

Bessent to zopakoval o týden později v rozhovoru se Sarah Eisen z CNBC a vysvětlil: „Proč si mohou neznámí cizinci přijít a otevřít si bankovní účet? Úkolem našich bankovních manažerů je znát své zákazníky. Jak můžete znát své zákazníky, když nevíte, zda mají legální nebo nelegální status, zda jsou občany USA nebo držiteli zelené karty?“

Jak tehdy poznamenala CNBC:

Navrhovaný výkonný příkaz je dalším prvkem širšího úsilí prezidenta Donalda Trumpa propojit jeho imigrační politiku se sběrem dat ve Spojených státech, a to i v souvislosti s volbami a sčítáním lidu.

V USA není k otevření bankovního účtu vyžadován doklad o občanství. Banky jsou však povinny ověřit totožnost.

Stejně jako mnoho jiných zemí, i USA uplatňují pravidla „Know Your Customer“ (KYC) pro bankovní účty, aby se zabránilo praní špinavých peněz a dalším formám finanční kriminality. To zahrnuje ověřování totožnosti zákazníků, posuzování rizik a sledování transakcí s cílem předcházet podvodům. Zákony, jako je zákon o bankovním tajemství (BSA) a zákon USA Patriot Act, také podporují toto ověřování zákazníků. Banky shromažďují informace, jako jsou čísla sociálního zabezpečení, individuální identifikační čísla daňových poplatníků (ITIN), jména, data narození a adresy.

Vzhledem k těmto okolnostem se zdá, že prezident Trump tento týden, 19. května, konečně podepsal toto výkonné nařízení.

Nařízení s názvem „Obnovení integrity amerického finančního systému“ si klade za cíl „ochránit americký finanční systém před nelegálními aktivitami, zvýšit požadavky na identifikaci zákazníků ze strany finančních institucí a řešit úvěrová rizika vzniklá rozšířením finančních služeb na nelegální imigranty bez pracovního povolení“, uvádí se v informačním listu .

V důvodové zprávě k výkonnému nařízení prezident uvádí, že současná opatření KYC nesplňují požadavky a je třeba je aktualizovat. Důvodem této nezbytné aktualizace je omezení nelegálního přistěhovalectví, trestné činnosti a terorismu souvisejícího s drogami.

„Moje vláda nebude tolerovat rizika pro národní bezpečnost a veřejnou bezpečnost způsobená nelegálními přeshraničními finančními aktivitami, ani nedovolí rizika pro náš finanční systém způsobená poskytováním půjček nebo finančních služeb cizincům, kteří mají nelegální vstup do země a kteří musí být vyhoštěni.“

„I poskytování těch nejzákladnějších finančních služeb může být zneužito – bez odpovídajících postupů „Know Your Customer“ – k usnadnění financování činností, které představují významnou hrozbu pro národní bezpečnost a veřejnou bezpečnost.“

Přeshraniční převody peněz v malém měřítku byly použity k usnadnění nebo páchání financování terorismu, obchodu s drogami, obchodu s lidmi a dalších nezákonných aktivit. Analýzy finančních trendů odhalily centra smrtící finanční aktivity související s fentanylem ve Spojených státech, která je propojena s kartely se sídlem v Mexiku. Nedávná analýza čínských sítí pro praní špinavých peněz ukázala, jak držitelé zahraničních pasů využívali účty ve Spojených státech k usnadnění praní špinavých peněz ve výši přes 312 miliard dolarů pro zločinecké organizace, přičemž obchod s lidmi byl zdůrazněn jako jedna z aktivit spojených s těmito převody.

„Ke zmírnění těchto rizik jsou nezbytné robustní programy identifikace zákazníků a posílená due diligence.“

„[…] Poskytování půjček cizincům bez legálního pracovního povolení nebo osobám s významným rizikem nezaplacení mzdy vede ke strukturálnímu nedostatku „splácení“, který podkopává bezpečnost a stabilitu národního bankovního systému. Zaměstnavatelé, kteří porušují imigrační zákony, mohou navíc podhodnocovat mzdy, používat falešná nebo neplatná čísla sociálního zabezpečení a daňová identifikační čísla nebo řádně srážet nebo odvádět daně ze mzdy. Takové praktiky mohou vytvářet zranitelnosti v našem finančním systému tím, že zakrývají zdroje příjmů, narušují úvěrování a podporují šedou ekonomiku .“

„Politikou mé administrativy je obnovit integritu amerického finančního systému, chránit finanční instituce před strukturálními riziky a předcházet podvodům a zneužívání.“

Prováděcí nařízení stanoví, že ministr financí [Bessent] má do 60 dnů od přijetí nařízení vydat finančním institucím oficiální oznámení, v němž zdůrazní rizika spojená se zneužíváním finančního systému USA osobami bez licence a jejich zaměstnavateli.

Besent má pokyn

„Vydání formálního doporučení finančním institucím, které nastíní varovné signály a podezřelé vzorce chování související s daňovými úniky ze mzdy, zatajováním skutečného vlastnictví účtů, mimorozvahovými výplatami mezd a strukturálními opatřeními, obchodováním s lidmi za účelem pracovního vykořisťování a používáním individuálních daňových identifikačních čísel k otevírání účtů nebo čerpání půjček bez dokladu o legálním pobytu.“

„Nařízení ukládá ministrovi financí, aby po konzultaci s federálními orgány dohledu navrhl změny ustanovení zákona o bankovním tajemství s cílem posílit povinnosti v oblasti hloubkové kontroly klienta a v případě potřeby posílit pravomoc získávat další informace, aby finanční instituce mohly identifikovat skutečné majitele účtů, je-li to nutné k posouzení rizik souvisejících s nezákonnou činností.“

„Nařízení nařizuje ministrovi financí a federálním regulačním orgánům, aby zvážili změny zákona o bankovním tajemství s cílem zpřísnit požadavky na programy identifikace zákazníků , a to i s ohledem na rizika, která zahraniční konzulární doklady představují pro finanční systém USA.“

Bessent bude dále konzultovat s tzv. „funkčními federálními finančními regulátory“, mezi které patří Rada guvernérů Federálního rezervního systému, Úřad kontrolora měny (OCC), Federální korporace pro pojištění vkladů (FDIC) a Národní správa úvěrových unií (FCUA). Do 90 dnů od vydání výzvy k přijetí opatření tato koalice vypracuje plány opatření, která mohou finanční instituce zavést, včetně:

„Finanční instituce shromažďují a ověřují dostatečné informace o totožnosti svých zákazníků, aby mohly adekvátně identifikovat nominální a skutečné majitele účtů, a tím posoudit rizika spojená s praním špinavých peněz, vyhýbáním se sankcím, podvody nebo jinými nezákonnými činnostmi.“

V září loňského roku Spojené království a premiér Keir Starmer zavedly „Britcard “, povinný digitální průkaz totožnosti, k jehož získání se musí každý zaregistrovat, aby nebyl považován za nelegálního imigranta a nemohl tak pracovat. Starmer údajně tvrdí, že systém má bojovat proti nelegální imigraci, a používá přitom formulaci podobnou té, která byla použita v Trumpově výkonném nařízení.

„Ale je to prostě fakt, že každý národ musí mít kontrolu nad svými hranicemi. Potřebujeme vědět, kdo je v naší zemi.“

„Dnes oznamuji, že tato vláda do konce svého funkčního období zavede nový, bezplatný digitální průkaz totožnosti jako povinný pro uplatňování pracovních práv.“

„Dovolte mi, abych to objasnil: bez digitálního průkazu totožnosti nebudete moci ve Spojeném království pracovat. Je to tak jednoduché. Protože slušní, pragmatickí a spravedliví lidé chtějí, abychom řešili problémy, které kolem sebe vidí. A samozřejmě nevyřešíme naše problémy, pokud se zároveň nezabýváme jejich základními příčinami.“

Přestože byl projekt Britcard o několik měsíců později dočasně pozastaven, myšlenka digitálního průkazu totožnosti nebyla opuštěna a země nyní digitální průkaz totožnosti zavádí poněkud nenápadnějším způsobem.

Navzdory formulaci Trumpova výkonného nařízení je agentura Associated Press uvádí, že je poněkud méně přísné, než se očekávalo, jelikož předpokládalo nařízení, které by bankám vyžadovalo zaznamenávání státní příslušnosti jejich klientů. „Bankovní sektor měsíce vedl kampaň, aby takovému nařízení zabránil, a argumentoval tím, že by to bylo nákladné a znamenalo by to obrovskou administrativní zátěž,“ dodala agentura AP.

Úsporné účty Fedu

Druhé podepsané prováděcí nařízení – Integrace inovací finančních technologií do regulačních rámců – „zjednodušuje regulaci a podporuje finanční inovace a spolupráci mezi společnostmi v oblasti finančních technologií (FinTech), federálně regulovanými finančními institucemi a federálními orgány finančního dohledu,“ uvádí se v informačním listu.

„Prezident Trump podniká kroky k zajištění toho, aby Spojené státy zůstaly světovým lídrem v oblasti finančních inovací, a to odstraněním zastaralých regulačních zátěží, které již neodpovídají digitálnímu věku,“ dodává se v informačním listu. „Aby se tyto finanční inovace podpořily, musí federální vláda aktualizovat předpisy, které umožní integraci digitálních aktiv a inovativních technologií do tradičních finančních služeb a platebních systémů,“ uvádí se v oficiálním výkonném nařízení.

Tyto fintech společnosti spravují vládou podporované stablecoiny a digitální dolary, jak je definováno v zákoně Genius Act, a také další externí správce, kteří tokenizují aktiva.

I zde tyto „funkční orgány finančního dohledu na federální úrovni“ do 90 dnů přezkoumají stávající rámec, aby určily, co lze aktualizovat a co by jinak mohlo tomuto přechodu bránit.

Výkonné nařízení konkrétně vyzývá Federální rezervní systém (FRB), aby „provedl komplexní vyhodnocení právního, regulačního a politického rámce upravujícího přístup k platebním účtům a platebním službám Rezervní banky ze strany nepojištěných vkladových institucí a nebankovních finančních společností, včetně těch, které se zabývají digitálními aktivy a dalšími novými finančními aktivitami (souhrnně označované jako dotčené subjekty), jakož i těch, které jednají jako přímí účastníci platebních sítí v reálném čase.“ FRB poté do 120 dnů od vydání výzvy předloží prezidentovi „svá zjištění, možnosti a případná doporučení“.

Podle informačního listu Bílý dům označuje tradiční banky za „pozůstatky“, které je třeba „modernizovat“ pro „moderní dobu“ a zároveň snížit náklady.

„Aby se zlepšila schopnost Američanů využívat tyto služby, musí federální vláda aktualizovat své zastaralé předpisy, aby umožnila integraci digitálních aktiv a dalších nových finančních technologií do tradičních finančních služeb a platebních systémů.“

„Ostatní finanční předpisy, směrnice a zásady jsou pozůstatkem doby, kdy byly finanční služby poskytovány převážně ve fyzických pobočkách, a je třeba je aktualizovat tak, aby odrážely modernitu, digitální ekonomiku a výhody, které technologie mohou nabídnout všem Američanům, včetně snížení nákladů na finanční služby.“

„Toto nařízení pomůže upevnit pozici Spojených států jako světového lídra v oblasti inovací finančních technologií, což pomůže snížit náklady a vytvořit větší ekonomické příležitosti pro tvrdě pracující Američany.“

Den poté, co Trump podepsal toto výkonné nařízení, oznámila Rada Federálního rezervního systému, že v současné době diskutuje o vytvoření „platebního účtu“, který by „právně oprávněné finanční instituce mohly používat konkrétně k zúčtování a vypořádání svých plateb“.

Někteří to označují jako „úzké platební účty“, což znamená, že oprávněné nebankovní finanční instituce (fintech společnosti a správci stablecoinů) mohou přímo vypořádávat a zpracovávat platby, aniž by se spoléhaly na sponzorské banky – návrh, který poprvé předložil guvernér Fedu Christopher Waller v říjnu loňského roku.

Fed v tiskové zprávě napsal:

„Vzhledem k rychlému vývoji platebního prostředí se finanční instituce s neustále se rozšiřující škálou obchodních modelů snaží o přímý přístup k platebním službám Federálního rezervního systému, aby snížily náklady a zvýšily rychlost plateb. Mnoho z těchto žádostí o přístup pochází od institucí, které nejsou federálně pojištěny.“

„Navrhovaný platební účet by byl navržen tak, aby podporoval inovace tím, že by uspokojoval potřeby clearingu a vypořádání určitých oprávněných institucí a zároveň zmírňoval významná rizika pro rezervní banky a platební systém. Ze zákona o žádostech o přístup k účtům a platebním službám Federálního rezervního systému rozhodují rezervní banky.“

„ Bankless Times “ napsal(a):

Pokud budou schváleny, „Skinny Master Accounts“ by umožnily některým kryptoměnovým a fintech společnostem vyřizovat platby přímo s Fedem, místo aby se spoléhaly výhradně na partnerské banky; stále by však vyžadovaly platbu předem, zabránily by přečerpání účtu a omezily by služby na určité clearingové funkce.

Pro emitenty stablecoinů, burzy nebo platformy pro úschovu by tato konstelace mohla umožnit rychlejší přechod mezi tokenizovanými aktivy a dolarem založeným na Fedu a jejich ukončení, ačkoli přísná nařízení proti praní špinavých peněz a sankční předpisy pravděpodobně omezí počet kvalifikovaných krypto společností.

Ledger Insights dále dodal: „Platební účty by neměly přístup k okamžitým půjčkám, půjčkám s diskontním oknem ani platebním řešením s úvěrovými možnostmi, jako je FedACH. To znamená, že platební možnosti jsou omezeny na Fedwire, FedNow, National Settlement Service a Fedwire Securities Service. To snižuje úvěrové riziko a je to jeden z důvodů, proč by proces žádosti mohl být rychlejší, a to na 90 dní.“

Jak poznamenal deník The WP v době spuštění systému okamžitých převodů peněz FedNow v roce 2023, tento systém může usnadnit zavedení CBDC. Guvernérka Fedu Loretta Mesterová také oznámila, že FedNow umožní Fedu a partnerským bankám zmírňovat a kontrolovat transakce s tvrzením, že systém okamžitých převodů peněz zabrání podvodům – stejnou formulaci nyní používá Trumpova administrativa. Mesterová tehdy (částečně) uvedla:

„První verze služby FedNow bude obsahovat funkce, které pomohou bankám řídit rizika podvodů a minimalizovat ztráty způsobené podvody.“

„To zahrnuje nástroje, které účastníkům umožňují odmítnout platby na účty a z účtů, které označili jako podezřelé, a nastavit horní limity pro výši transakce.“

„Dále budou k dispozici nástroje, které finančním institucím pomohou vyšetřovat chybné nebo potenciálně podvodné transakce. Prevence podvodů je dynamický proces, takže služba bude postupně nabízet další nástroje pro prevenci podvodů.“

„Dobře fungující a bezpečný platební systém je pro naši ekonomiku klíčový. Při modernizaci platebního systému nesmíme zapomínat, že veřejná důvěra je základem úspěšného platebního systému.“

Záměr Fedu integrovat účty pro fintech společnosti a správce stablecoinů se však setkal se smíšenými reakcemi. Jak uvádí The Block :

Udělení přístupu k hlavním účtům Fedu pro kryptoměnové společnosti je předmětem vášnivé debaty, zejména poté, co Federální rezervní banka Kansas City v březnu schválila pro Payward, mateřskou společnost kryptoměnové burzy Kraken, tzv. „Účet s omezeným účelem“.

Toto ujednání umožnilo společnosti Kraken přístup k centrálním platebním systémům používaným ke zpracování plateb ve velkém objemu v dolarech, což potenciálně umožnilo rychlejší vklady a výběry pro institucionální klienty – i když to s sebou nese určitá omezení, včetně prominutí úroků z vkladů. Arjun Sethi, spolugenerální ředitel společnosti Kraken, tento krok ocenil jako „propojení krypto infrastruktury a státních finančních systémů“.

Minulý měsíc představili kalifornští poslanci Sam Liccardo (demokrat) a Young Kim (republikán) návrh zákona o přístupu k platbám a efektivitě spotřebitelů (PACE), který by určitým poskytovatelům umožnil přístup k platebním službám Federálního rezervního systému. Návrh zákona, který je stále v rané fázi, získal podporu od asociací kryptoprůmyslu.

AUTORŮV KOMENTÁŘ

No, tady to máte: přímo pod nosem, rámec pro digitální identity, aniž bychom to tak nazývali; zcela v souladu s tím, co všichni tito globalisté – Světové ekonomické fórum, Banka pro mezinárodní platby, Mezinárodní měnový fond, Světová banka, Organizace spojených národů, BlackRock, Institut Tonyho Blaira atd. – říkají už léta.

Trump a jeho administrativa vědí, že je to velmi nepopulární, a tak to Trump tiše podepsal (nebyl žádný formální ceremoniál podpisu, jaký obvykle rád pořádá před kamerami, což o všem vypovídá), přímo to nezmínil jako digitální identifikační číslo a mainstreamová média ani „alternativní“ podcasty se o tom nezmínily. Skvělé.

Opět se používá záminka boje proti nelegální imigraci a drogovému terorismu, ale kdyby to vláda s zastavením tohoto podvodu myslela opravdu vážně, mohla to udělat už dávno. Opět platí, že REAL ID již existuje a je vyžadován pro vstup do federálních budov a v mnoha případech i pro létání, ale to nestačí. Proč? Protože skutečným cílem je biometrická digitální identifikace.

A samotné znění výzvy k podávání žalob prozrazuje, o co v tomto případě jde: „Varné signály“ jsou definovány jako „neoficiální“ platby (černé peníze) nebo je odsuzována „podpora šedé ekonomiky“ – hotovostní a papírové transakce, které je obtížnější sledovat. To je zde skutečný cíl.

Předpovídali jsme to: Varovali jsme, že se to stane, a Trumpova administrativa a ministerstvo financí tento rámec potichu budují. Je to křišťálově jasně uvedeno v zákoně Genius Act (o kterém většina lidí nikdy neslyšela!) a je to uvedeno v dokumentech Bílého domu, které nastiňují plány této administrativy na přechod na tokenizovaný rámec.

Podívejte se znovu na zprávu, kterou jsem zveřejnil loni v září a v níž jsme zkoumali zprávu Bílého domu, která se konkrétně zabývala zavedením digitálních identifikačních karet a restrukturalizací ekonomiky v zájmu blockchainových účetních knih, tokenizovaných aktiv, stablecoinů a CBDC.

Z této zprávy:

Ministerstvo financí zveřejnilo 18. srpna ve Federálním rejstříku výzvu k podávání připomínek, v níž žádá finanční instituce, technologické společnosti a veřejnost o zpětnou vazbu k „inovativním nebo novým metodám, technikám či strategiím pro odhalování a zmírňování rizik nelegálních finančních transakcí souvisejících s digitálními aktivy“.

Toto je součást závazku stanoveného v zákoně o vedení a zavádění národních inovací pro americké stablecoiny (GENIUS Act) , což je zákon, který v červenci podepsal prezident Donald Trump a který zavádí rámec pro stablecoiny: digitální dolary, programovatelné tokeny, které fungují jako „peníze“ a umožňují společnostem a dalším třetím stranám fakticky se stát „bankou“ schopnou vydávat stablecoiny vázané na americký dolar. Jak jsem uvedl ve své zprávě v týdnu po podpisu – po nejdelším hlasování Kongresu v historii – zákon fakticky vytváří CBDC, spravované třetími stranami ve spolupráci s vládou USA na regulaci, s technologiemi a finančními prostředky vázanými na Federální rezervní systém.

Trumpův poradce pro umělou inteligenci a kryptoměny David Sacks během slavnostního podpisu potvrdil, že zákon vytváří digitální dolar, který budou nakonec široce používat Američané i další lidé na celém světě.

„Tento skvělý zákon zajistí americkou dominanci v kryptoprůmyslu tím, že stanoví jasná pravidla hry. Nahradí stávající platební metody revolučním novým platebním systémem a, jak jste řekl, anonymizuje americký dolar po celém světě vytvořením digitálního dolaru, který budou moci používat lidé na celém světě.“

„A na každý digitální dolar v krypto peněžence připadne jeden tradiční dolar na účet v americké bance, což vytvoří biliony dolarů poptávky po amerických státních dluhopisech. To je tedy síla tohoto zákona – jak jste se ptali ve všech svých komentářích: Toto je obrovský slib, který prezident Trump dal a dodržel.“

Žádost ministerstva financí o komentář podle zákona GENIUS se týkala čtyř bodů: rozhraní pro programování aplikací (API), umělé inteligence, technologie blockchain a jejího monitorování a ověřování digitální identity. Ohledně dokladů digitální identity ministerstvo financí napsalo:

„Ověřování digitální identity (známé také jako proofing identity) je proces, který v digitálním kontextu zjišťuje a ověřuje, zda je daná osoba skutečně tím, za koho se vydává. Ministerstvo financí si je vědomo několika iniciativ v odvětví digitálních aktiv, jejichž cílem je vyvinout přenositelné digitální doklady totožnosti na podporu různých aspektů boje proti praní špinavých peněz (AML) a financování terorismu (CFT) a dodržování sankcí, maximalizovat soukromí uživatelů a snížit zátěž finančních institucí v oblasti dodržování předpisů.“

„Tyto nástroje mohou obsahovat různé typy informací, jako jsou vládou vydané identifikační doklady nebo biometrické údaje, a mohou se lišit v závislosti na svém provozním modelu, správě a snadnosti použití. Nástroje pro ověřování digitální identity mohou být také potenciálně využívány regulovanými zprostředkovateli digitálních aktiv k podpoře onboardingu nebo decentralizovanými finančními (DeFi) chytrými smlouvami k automatickému ověření přihlašovacích údajů před provedením transakce uživatele.“

Dva týdny po schválení zákona GENIUS vydal Bílý dům 166stránkovou zprávu s názvem „Posílení amerického vůdčího postavení v oblasti digitálních finančních technologií“. Zpráva, jejímž autorem je pracovní skupina složená ze zástupců různých ministerstev, podrobně popisuje plány a doporučení administrativy pro budoucnost financí a nastiňuje, jak bude těchto cílů dosaženo. Podle pracovní skupiny dokument „podporuje myšlenku, že digitální aktiva a technologie blockchainu mohou způsobit revoluci nejen v americkém finančním systému, ale také ve vlastnictví a správě v celé ekonomice“.

Dále jsme varovali, že předpisy KYC a proti praní špinavých peněz (AML) z éry zákona Patriot Act budou „modernizovány“ tak, aby zahrnovaly biometrické údaje, které „prokáží, že jste skutečná osoba a skutečný držitel účtu“.

Stále se na tento článek odvolávám, ale je velmi důležité zdůraznit toto: Tony Blair jasně vysvětlil, co je digitální identifikační číslo:

„Tímto důležitým nástrojem je digitální identita. Není to jen nová forma ověřování identity, ale nový systém pro správu informací, které sdílíme s úřady – systém přizpůsobený našemu současnému životnímu stylu. Je to digitální peněženka pro každého jednotlivce, která mu poskytuje přístup k jeho dokumentům (například řidičskému průkazu) a kontrolu nad jeho daty.“

„Nový ekosystém je navržen tak, aby lidem usnadnil život a umožnil jim používat svou digitální identitu v mnoha různých kontextech – nejen k přihlášení do vládních služeb, ale také k přístupu ke komerčnímu zboží a službám. Mohli by například prokázat řidičský průkaz při pronájmu auta nebo ověřit svůj věk online. Měl by být také přístupný všem, bez ohledu na to, zda vlastní chytrý telefon.“

Přesně tak se vyvíjejí KYC a AML tady ve Spojených státech i po celém světě…

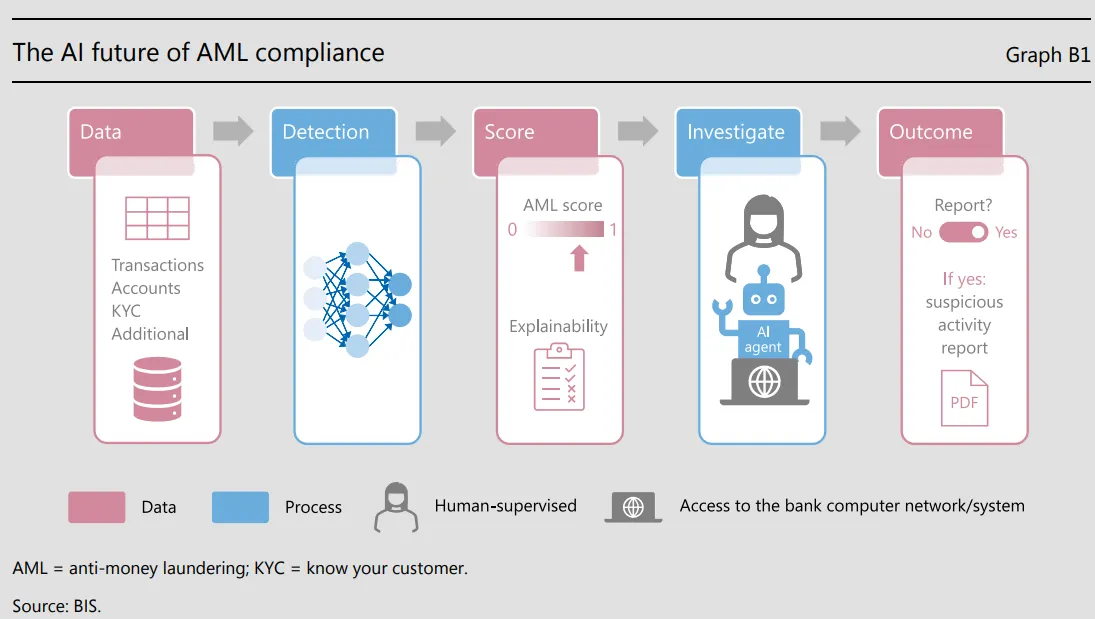

To vše se rovná jakémusi „sociálnímu kreditnímu ratingu“. Nevěříte mi? Podívejte se na tento obrázek, který vytvořila Banka pro mezinárodní platby (BIS) ve své výroční zprávě za rok 2025 :

BIS píše :

Předpisy proti praní špinavých peněz (AML) v platebních systémech si kladou za cíl vyžadovat, aby jednotlivé finanční instituce odhalovaly podezřelou aktivitu a hlásily ji úřadům. Existují dva přístupy k využití umělé inteligence (AI) v boji proti praní špinavých peněz a finanční kriminalitě (obrázek B1). Jedním z nich je využití metod strojového učení (ML) k detekci vzorců v platebních datech, a tím k identifikaci potenciálních případů praní špinavých peněz . Ve srovnání s metodami založenými na pravidlech, které se spoléhají na úzce definované atributy plateb na úrovni transakce, se metody ML snaží „najít jehlu v kupce sena“. Nástroje ML mohou využívat chování účtů a transakcí, informace o KYC (know your customer) a další informace identifikované vyšetřovateli k poskytování ověřitelných výsledků detekce pro prevenci podvodů, čímž se snižují falešně pozitivní výsledky. Metody ML mohou navíc čerpat ze vzorců plateb v celé síti. Pokud transakce probíhá přes více jurisdikcí, vyžaduje detekce praní špinavých peněz použití dat z více jurisdikcí. Rámce pro správu dat však mohou omezit agregaci dat napříč jurisdikcemi. Kryptografická řešení často nedostatečně řeší obavy o ochranu osobních údajů.

Druhý přístup zahrnuje využití agentů umělé inteligence, kteří pomáhají jednotlivým finančním institucím řídit jejich zátěž v oblasti dodržování předpisů. Nasazení agentů s umělou inteligencí nabízí slibné příležitosti k využití jejich schopnosti ovládat počítač podobně jako člověk. Tito agenti napodobují typické interakce člověka s počítačem pořizováním snímků obrazovky a používáním myši a klávesnice k provádění rutinních úkolů spojených s generováním hlášení o podezřelé aktivitě. Tito agenti s umělou inteligencí mohou provádět vyšetřování stejným způsobem jako člověk, aniž by bylo nutné provádět jakékoli úpravy samotných úkolů. Stačí se naučit, jak by člověk postupoval. Tito agenti mohou zpočátku fungovat jako kopiloti, autonomně plnit úkoly a identifikovat oblasti, kde je nutný lidský zásah.

Vidíte to? Data KYC jsou agregována se všemi shromážděnými daty a tokenizovanými aktivy, systém je analyzuje v datových centrech a poté je vyhodnocuje a audituje umělá inteligence a další regulátoři. Na to jsme již loni varovali, když BIS zveřejnila návrh na integraci „skóre shody“ s AML do tokenů na základě toho, jak jsou transakce zpracovávány.

K tomu všemu dochází a Trump je zvoleným nástrojem, který nás ve Spojených státech k této realitě přiblíží. Trump dělá pro posílení Federálního rezervního systému a centrálních bank více než jeho předchůdci – snad s výjimkou Woodrowa Wilsona, který sehrál klíčovou roli při jeho vzniku v roce 1913.

Nemyslím si, že je náhoda, že Trump podepsal tyto výkonné příkazy jen pár dní před oficiálním složením přísahy Kevina Warshe jako nového předsedy Federálního rezervního systému. Dnes se konal ceremoniál pro Warshe – první pro nového předsedu Fedu od Alana Greenspana v roce 1987.

Během ceremoniálu Trump učinil následující prohlášení:

„Federální rezervní systém je pilířem globálního finančního systému a nejdůležitější centrální bankou na světě. S historií trvající více než 100 let je skutečně nejsledovanější a nejrespektovanější institucí a podle mého názoru se nyní těší ještě většímu respektu;“

„A upřímně, myslím to vážně, jinak to říct nejde: Chci, aby byl Kevin naprosto nezávislý, chci, aby byl nezávislý a prostě odváděl skvělou práci. Nedívej se na mě, nedívej se na nikoho, prostě si dělej, co chce, a odváděj skvělou práci, ano?“

„Kevin obnoví důvěru ve Fed, což je tak důležité, mezi Američany všech politických přesvědčení a mezi lidmi na celém světě, a budou se na Kevina dívat pravděpodobně a možná více než na kohokoli jiného, kdo dříve zastával vaši váženou pozici. […] Ale Kevinovi určitě naslouchají, tím jsem si naprosto jistý. I když mají trochu jiný názor, budou ho naslouchat z úcty, protože ho všichni respektují.“

„Kevin také uvedl, že bude prosazovat tolik potřebné reformy a modernizace tím, že přepracuje zastaralé metody sběru dat, sníží závislost na nepřesných modelech a omezí praxi Fedu vydávat takzvané prognózy vývoje – přesně to hodlají udělat.“

„[…] S Kevinem bude budoucnost Ameriky skutečně neomezená.“

Prostě neuvěřitelné. To je ale prohlášení od muže, o kterém mi bylo řečeno, že „vysuší bažinu“ a „zruší Fed“. Počkejte, to je ode mě hloupé, zapomněl jsem: zase ty 5D šachy. Také chválil Scotta Bessenta, poskoka George Sorose, slovy: „Pokud jednou natočíme film o tom, že budeme potřebovat ministra financí, asi ho obsadíme do hlavní role, že? Dame ho tam, že jo, odvedl dobrou práci.“

Warsh, jak jsme již dříve informovali, je další podezřelou postavou, která je členem skupiny Bilderberg, spolupracovala s Benjaminem Netanjahuem, je zastáncem CBDC a na tomto slyšení o potvrzení jejich nominace jim dveře zcela nezavřela.

Trump spolupracuje s Fedem na zavedení tohoto nového systému tokenizovaného digitálního dolaru. To je plán.

Jak poznamenal Greg Mannarino, redaktor časopisu „Trends Journal“ a analytik akciového trhu, krátce po Greenspanově jmenování předsedou Fedu došlo k vážnému krachu akciového trhu. Greenspan poté zasáhl, aby podpořil trhy likviditou, a tím vytvořil precedens pro Fed, aby trhy zachránil. Totéž se nyní děje s Warshem.

Naposledy se předseda Fedu v Bílém domě zúčastnil takové slavnostní události za Greenspana v roce 1987. O dva měsíce později trh poznal, co likvidita skutečně znamená.

Nyní vstupuje na scénu Warsh – s ropou, výnosy, dluhy, zátěží na trhu s nemovitostmi, tlakem na spotřebitele a technologickým sektorem, který je napříč všemi oblastmi přehřátý.

Rok 1987 nás varoval před likviditou.

V roce 2008 jsme byli varováni před trhem s nemovitostmi a úvěry.

Rok 2026 oživuje obě varování současně.

Celkově vzato budou tato dvě prováděcí nařízení, stejně jako „Genius Act“, do značné míry ignorována a přehlížena, přestože mají velký význam pro rozvoj digitální infrastruktury ve Spojených státech.

I když tam ještě nejsme úplně, pracujeme na dosažení konečného „konečného řešení“: