Síla Sibiře 2: Vytvoření nové energetické osy, která obejde západní hegemonii

Dohoda o plynovodu mezi Ruskem a Čínou je geostrategickým průlomem pro Eurasii, který znamená úpadek západního vlivu, vzestup multipolárního světa a pomalý kolaps energetické nadvlády dolaru.

Během zářijové cesty ruského prezidenta Vladimira Putina do Číny se Moskva a Peking dohodly na urychlení výstavby dlouho očekávaného plynovodu Síla Sibiře 2 (PoS-2). Generální ředitel Gazpromu Alexej Miller potvrdil dohodu jako „právně závazné memorandum“ podepsané mezi ruským státním plynárenským gigantem a Čínskou národní ropnou korporací (CNPC). Plynovod o délce 2 600 kilometrů bude ročně přepravovat až 50 miliard krychlových metrů (bcm) plynu z oblasti Jamal v západní Sibiři do severní Číny přes Mongolsko.

Projekt plynovodu se netýká jen energie. Ačkoli Evropané zpočátku hledali útěchu v představě, že Rusko ztratilo své zákazníky tím, že se odřízlo od jejich energetických trhů, ve skutečnosti to spustilo strategické přesměrování Moskvy na východ. Strategická váha PoS-2 spočívá v jeho schopnosti přepracovat euroasijské obchodní trasy, poskytnout Pekingu spolehlivou alternativu k vývozcům LNG spojeným s USA a upevnit novou osu ekonomické odolnosti mimo systém ovládaný Západem.

Zatímco se Moskva snaží kompenzovat kolaps evropského trhu s plynem a Čína si zajišťuje dlouhodobou energetickou bezpečnost, PoS-2 představuje zlomový bod v globálním energetickém řádu, odklon od dominance USA směrem k multipolární budoucnosti vedené Eurasií.

Od vyloučení k integraci

Slavnostní podpis mezi Ruskou federací a Čínskou lidovou republikou se konal po summitu Šanghajské organizace pro spolupráci (ŠOS) v Tchien-ťinu. Současně se shodoval s 80. výročím osvobození Číny od japonské okupace, které bylo připomenuto vojenskou přehlídkou Lidové osvobozenecké armády.

PoS-2 vysílá silný signál jak západu, tak globálnímu Jihu: Unipolarita je zastaralá. Éra donucovací atlantické dominance skončila. S nástupem ŠOS a BRICS a prohlubujícími se vojenskými a ekonomickými aliancemi v celé Eurasii je fér říci, že multipolarita již není pouhou rétorikou.

PoS-2 je výsledkem let plánování Gazpromu. Ačkoli Moskva od začátku 2020. let zpožďovala jeho výstavbu, a to především kvůli cenovým sporům, změnám trasy, stavebním nákladům a obavám s harmonogramem, tyto překážky byly nakonec překonány, stejně jako v případě PoS-1 . Tento plynovod nyní přepravuje do Číny 38 miliard kubických metrů ročně v hodnotě 400 miliard dolarů a měl by vzrůst na 44 miliard kubických metrů ročně . Dodávky přes trasu Dálného východu a ostrov Sachalin prostřednictvím navrhovaného nového konektoru k PoS-1 by měly být zahájeny v roce 2027 a očekává se, že vzrostou z 10 miliard kubických metrů na 12 miliard kubických metrů ročně. PoS-1 a PoS-2 vznikly za podobných geopolitických podmínek. Po anexi Krymu v roce 2014 a za západních sankcí se Moskva obrátila na východ, když Čína investovala do projektu Jamal LNG na Sibiři v hodnotě 27 miliard dolarů. CNPC a Silk Road Fund společně drží přibližně 30% podíl na akciích spolu se společnostmi Novatek (50,1 procenta) a Total.

Cesta skrz odpor

Ve snaze maximalizovat export plynu z Jamal do Evropy prostřednictvím plynovodů Nord Stream 1 a 2 spustil v roce 2007 také Východní program rozvoje plynu (Eastern Gas Development Program), který se zaměřuje na čínský trh s integrovanými systémy dodávek propojujícími východní Sibiř (PoS-1) a jihovýchodní Asii (PoS-3). PoS-2 byl dlouho pozastaven, ale nyní vyžaduje rychlé zrychlení.

Mongolský premiér Luvsannamsrai v červenci 2022 listu Financial Times sdělil , že studie proveditelnosti pro PoS-2 byla dokončena a že zahájení výstavby se očekává v roce 2024. Zatímco dřívější návrh předpokládal trasu přes Altajské pohoří do čínské oblasti Sin-ťiang, do roku 2019 Peking signalizoval preferenci trasy z Irkutsku přes Mongolsko do čínské metropole. Toto rozhodnutí ovlivnily i obavy místních úřadů na Altaji o ochranu životního prostředí. Trasa je nyní z velké části stanovena a předpokládají se pouze drobné úpravy.

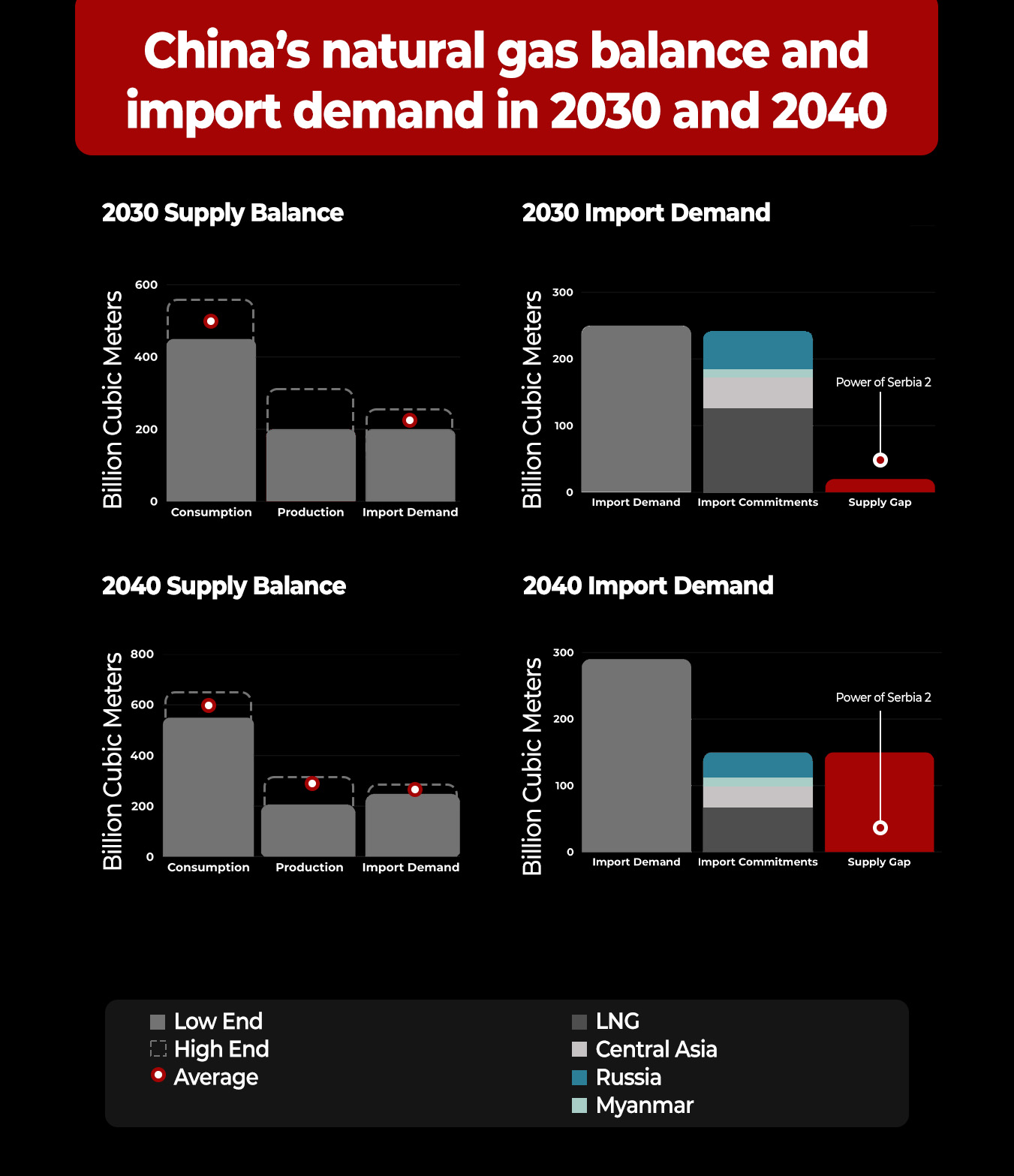

Čína, největší světový odběratel plynu

Čína je světovým lídrem v dovozu plynu, a to jak plynovody, tak i po moři. Od roku 2021 je na prvním místě v celosvětovém dovozu LNG. Jen v roce 2024 dovezla 107 miliard kubických metrů LNG a 71 miliard kubických metrů plynovody.

Data Mezinárodní energetické agentury ( IEA ) ukazují, že dovoz LNG do Číny (meziročně) klesá uprostřed slabé poptávky a rostoucí konkurence s Evropou o dodávky LNG. Zároveň Čína rozšiřuje svou kapacitu pro dovoz plynu plynovody, což je posun, který by podle analytiků mohl postupně snížit závislost Číny na LNG.

V současné době jsou klíčové toky plynu z Turkmenistánu (35 miliard m3), Myanmaru (12 miliard m3) a Ruska přes PoS-1 (38 miliard m3). Moskva a Peking se také dohodly na zvýšení toků PoS-1 na 44 miliard m3 ročně. Posílená pozice Číny zajišťuje dodávky a zároveň zvyšuje vyjednávací sílu, což je ponaučení, které si uvědomují spojenci USA, jako je Austrálie , která byla nedávno nucena snížit ceny LNG ve své dlouhodobé smlouvě se společností Sinopec.

Trhliny v západním řádu

Od roku 2018 Peking upřednostňuje podporu domácího průzkumu a produkce plynu – úspěšně zvýšil produkci ze 190 miliard kubických metrů v roce 2020 na 230 miliard kubických metrů do roku 2024. Energetický mix Číny je formován bezpečností dodávek, geopolitickými faktory, náklady a environmentálními prioritami, přičemž vyvažuje plyn, LNG, ropu, uhlí (domácí i dovážené), jadernou energii a obnovitelné zdroje. Tento posun by mohl oslabit tržní pozici tradičních vývozců, jako jsou USA, Kanada, Austrálie a Katar – zejména v jihovýchodní Asii a na evropských spotových trzích.

Katar, jeden z největších čínských dodavatelů LNG, stále čelí nejistotě, a to i přesto, že v roce 2023 podepsal několik významných dlouhodobých smluv s čínskými firmami, včetně 27letých dodavatelských smluv se společnostmi CNPC a Sinopec. I když tyto dohody poskytují určitou stabilitu, celková pozice Dauhá na čínském trhu zůstává méně bezpečná ve srovnání s rozšiřujícími se závazky Ruska k výstavbě ropovodů. Čínské energetické společnosti nadále zvažují spolehlivost Kataru po nedávném izraelském aktu agrese, amerických základen na jeho území a možném uzavření Hormuzského průlivu .

Katar může být nucen nabídnout výrazně snížené ceny, aby zůstal konkurenceschopný. Mohl by zvýšit produkci, aby ceny snížil, nebo omezit objemy, aby si udržel vysoké ceny – ale jen na chvíli.

Dolar sesazen z trůnu?

Není pochyb o tom, že PoS-2 transformuje globální trh s plynem. Obchod s LNG utrpí a dopad se rozšíří i na námořní dopravu. Některé velké tankery by mohly být zastaralé.

Do roku 2030, kdy Čína sníží dovoz LNG, získají ostatní dovozci vliv. Některé projekty LNG se mohou úplně zhroutit. Exportéři jako USA a Katar jsou již nyní znepokojeni. Washington je obzvláště znepokojen potenciálním poklesem obchodu s energií v dolarech – což by byla mnohem ničivější rána než ztráta čínského trhu s LNG. Generální ředitel Gazpromu Miller říká, že platby PoS-2 by mohly být rozděleny rovnoměrně mezi juan a rubl . To přímo zpochybňuje energetickou dominanci dolaru. Zesnulý irácký prezident Saddám Husajn čelil hněvu Washingtonu za to, že se odvážil stanovovat ceny ropy v eurech. Rusko a Čína však nejsou Irák.

Někteří tvrdí, že Čína se stává příliš závislou na ruské energii. Tato závislost je však vzájemná. V době, kdy oba státy čelí agresivnímu zadržování ze strany USA a jejich partnerů, je taková vzájemná závislost strategická, nikoli riskantní. Moskva se navíc zbavuje nespolehlivých evropských zákazníků. V roce 2021 směřovalo do Evropy 80 procent ruského plynu z plynovodů a 40 procent exportu LNG, celkem asi 150 miliard kubických metrů. Tento trh je téměř ztracen. PoS-2 však může velkou část těchto příjmů získat zpět a zároveň ukotvit Rusko na energetické oběžné dráze asijsko-pacifického regionu.

Více než zisk

PoS-2 může být méně ziskový než jeho předchůdce kvůli vyšším stavebním nákladům a nižším cenám. Daňové úlevy by však mohly pomoci. A co je důležitější, projekt vytvoří domácí zakázky, zvýší produkci oceli a podpoří rozvoj ve východním Rusku, což je klíčový cíl Kremlu. Gazprom, který v roce 2023 vykázal čistou ztrátu 6,8 miliardy dolarů – poprvé od roku 1999 – a v roce 2024 čistou ztrátu 13,1 miliardy dolarů , nemá kromě PoS-2 a pozastaveného terminálu Baltského LNG žádný jiný významný infrastrukturní projekt. Pro Gazprom je to existenční záležitost.

Jedním z důvodů, proč Čína s dohodou nespěchala, je to, že možná nebude potřebovat dodatečný plyn dříve než v polovině 30. let 21. století. Očekává se, že dovoz, který v současnosti činí kolem 150 miliard kubických metrů, vzroste do roku 2030 na 250 miliard kubických metrů – většinou krytý stávajícími smlouvami. Projekce však naznačují, že do roku 2035 bude prostor pro PoS-2. PoS-2 také urychlí vzestup Číny jako globálního hráče v oblasti LNG. Dalších 50 miliard kubických metrů plynu z plynovodů pomůže čínským firmám optimalizovat dovoz, posílit reexportní kapacity, vytvořit společné strategie LNG a rozšířit infrastrukturu pro regasifikaci v zahraničí.

Širší přijetí PoS-2, dlouhodobé smlouvy na LNG a rozšířený globální obchod postaví Čínu do 30. let 21. století do role globálního stabilizátora LNG, což bude mít dalekosáhlé důsledky pro energetickou geopolitiku. Z jakéhokoli úhlu pohledu je PoS-2 vítězstvím pro multipolaritu. Obchází západní pokusy o omezování, nabízí rozvojový model pro globální Jih a urychluje expanzi BRICS. Nejdůležitější je, že podkopává dlouhodobou energetickou dominanci dolaru. To se může ukázat jako nejtrvalejší dopad plynovodu a největší ztráta Západu.