David Stockman: Věnujte pozornost skutečným penězům – Proč zlato a stříbro tak prudce roste

Tohle asi není nic pro příznivce MAGA a fanoušky Fedu.

Ale každý, kdo strávil více než dva týdny sledováním finančních čísel, by to mohl vidět jinak. Pokud se v reálném čase děje následující, existují silné náznaky, že se pod povrchem schyluje k masivnímu ekonomickému zemětřesení:

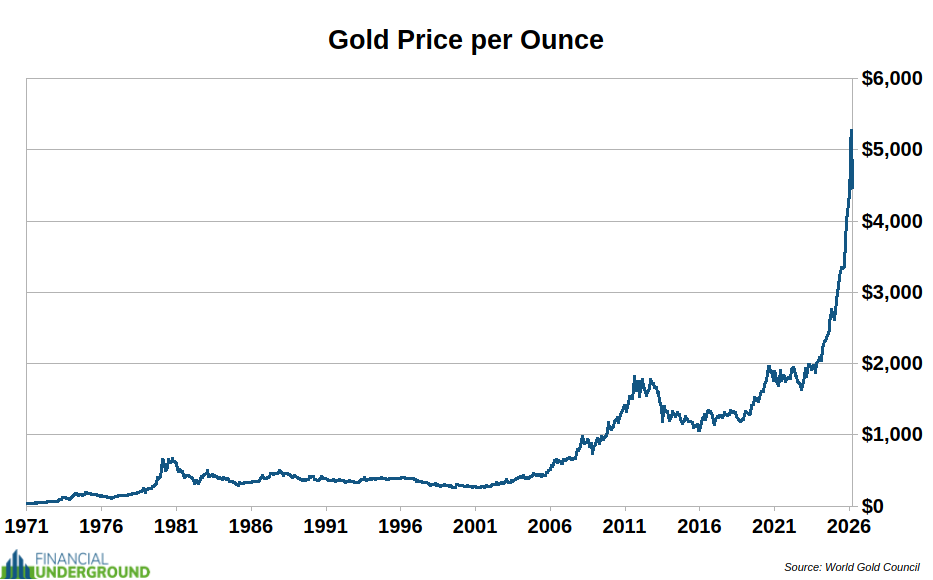

- Zlato nedávno překročilo hranici 5 000 dolarů za unci , což je dvojnásobek ceny 2 700 dolarů v době, kdy Trump složil přísahu 20. ledna 2025.

- Cena stříbra nedávno vzrostla na více než 100 dolarů za unci , než mírně klesla – téměř na čtyřnásobek své ceny 31 dolarů před rokem.

- Celkový státní dluh USA překročil 39 bilionů dolarů a během několika týdnů se bude pohybovat směrem k 40 bilionům dolarů – oproti 36,4 bilionům dolarů před rokem.

To jsou silné signály pro budoucí výhled – ale zlatý věk prosperity nebo index S&P 500 na 10 000 bodech mezi ně zjevně nepatří. Naopak: Vypadá to velmi podobně jako průlom – drtivé vyjádření nedůvěry v orgii s utrácením, dluhy a tiskem peněz, které z Washingtonu nadále vycházejí a dokonce se zrychlují.

Jak ukazuje graf níže, cena historických peněz – zlata – vstoupila do nové, téměř parabolické fáze. Trvalo devět let, než se cena zdvojnásobila z 1 300 dolarů za unci v roce 2016 na 2 700 dolarů do ledna 2025 – za podmínek jednotné politiky dluhů a tisku peněz obou stran.

Od začátku „Trump 2.0“ se však cena nejen znovu zdvojnásobila, ale od srpna dokonce explodovala o 31 % – z 3 400 dolarů na zhruba 4 440 dolarů.

Nedávný nárůst hodnoty další „staré měny“, stříbra, byl ještě pozoruhodnější.

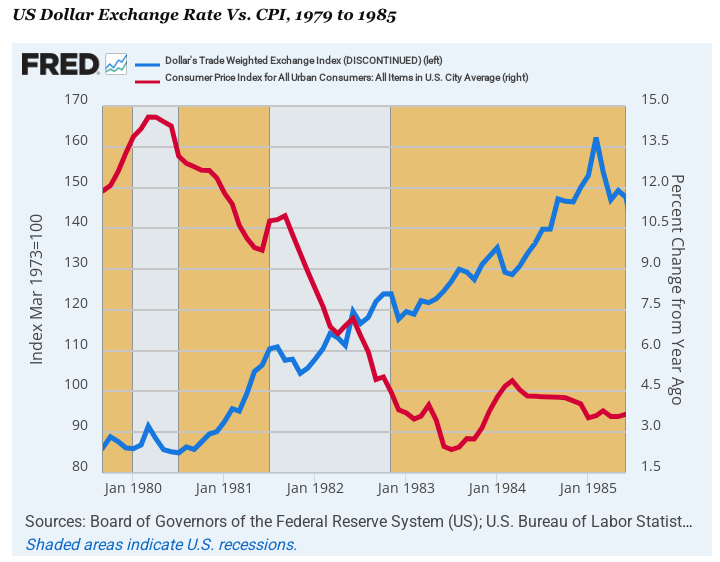

Po letech, kdy se cena pohybovala kolem 20 dolarů za unci nebo méně, prudce vzrostla – o 65 % za pouhých 30 dní. Srovnatelný vývoj se předtím stal pouze jednou: mezi lety 1978 a 1980, kdy cena prudce vzrostla z 5 na 40 dolarů za unci.

Jak je dobře známo, inflace poté vzrostla na dvojciferné hodnoty, načež následovala „Volckerova kúra“. Výnos desetiletých amerických státních dluhopisů vzrostl na 16 %, klíčová úroková sazba na více než 20 %, následovaly dva roky silné stagflační turbulence.

Historie se samozřejmě často rýmuje, ale jen zřídka se opakuje přesně. A v současné době ve Fedu není žádný Volcker – a nikdo, kdo by se mu přiblížil, není ani v dohledu.

Neboť navzdory všem svým chybám Jimmy Carter v srpnu 1979 neváhal jmenovat silného a finančně stabilního předsedu Fedu, který zase neváhal zastavit tiskařské stroje.

Často opomíjeným aspektem Volckerova úspěšného boje proti inflaci na konci 70. let byla stabilizace dolaru, když byla omezena tvorba peněz. Mezi koncem let 1979 a 1985 se hodnota dolaru vážená obchodním růstem více než zdvojnásobila.

To snížilo dovozní náklady a zároveň vyvinulo tlak na snižování cen amerického zboží. Jednoduchým faktem tehdy, stejně jako nyní, je, že když oslabíte dolar – v ekonomice, která ročně dováží zboží v hodnotě 3,5 bilionu dolarů – směnný kurz významně určuje vývoj cen zboží a surovin.

Inflace se tak snížila z více než 13 % v roce 1980 na přibližně 3 % ročně do poloviny roku 1983 – a to díky silnému oživení dolaru.

Jak je dobře známo, Donald Trump sleduje jeden hlavní ekonomický cíl: nižší úrokové sazby a slabší dolar. Ten druhý nabývá téměř posedlých rysů.

Pravdou je, že Trump nikdy doopravdy nepochopil ani nerespektoval volný trh. Jeho základní přístup se spíše podobá přístupu všemocného velitele ekonomických záležitostí – a to v kombinaci s konspiračním smýšlením, které nežádoucí vývoj, jako je silný dolar, připisuje zahraničním machinacím spíše než silám nabídky a poptávky.

Není proto divu, že se i kurz dolaru za posledních dvanáct měsíců výrazně vychýlil špatným směrem.

V minulosti politiku slabšího dolaru alespoň prosazoval silný ministr financí jako James Baker, který sice také chtěl nižší úrokové sazby, ale stále respektoval odborníky a ekonomický mainstream.

Výsledkem byla nakonec úprava směnného kurzu dolaru na úroveň podobnou té před inflační fází na konci 70. let.

Ale dnes se nejedná o kontrolované úpravy, ale o chaotický útok na dolar – poháněný ekonomicky nekompetentním vedením v Bílém domě.

To se ukázalo obzvláště patrné, když ministr financí USA Scott Bessent nedávno nařídil tzv. „kontrolu sazeb“ – vzácné opatření, v jehož rámci byly banky dotazovány na směnný kurz USD/JPY.

Takové akce obvykle signalizují hrozící intervenci na devizových trzích – a varují před nepřipraveností.

Jinými slovy, Washington je zjevně připraven záměrně oslabit svůj vlastní dolar, aby podpořil oslabený jen – v naději, že tím usnadní prodej obrovského množství nových státních dluhopisů k financování rostoucího deficitu.

Stručně řečeno: Americký trh s dluhopisy čelí masivní krizi, zatímco u moci je skupina ekonomických „kovbojů“, kteří by se mohli uchýlit ke stále extrémnějším opatřením, aby se vyhnuli důsledkům.

Plánovaná měnová intervence ve prospěch jenu ukazuje, že současná politika se konečně vymkne kontrole.

Pokud existuje jedna rozvinutá ekonomika, která se vyznačuje extrémním zadlužením a nadměrným tiskem peněz, je to Japonsko. Přesto se zdá, že americká vláda počítá s tím, že Japonsko bude i nadále skupovat americký dluh.

Poznámka editora:

Pohyby, jako je cena zlata přesahující 5 000 dolarů a trojciferné ceny stříbra, nejsou „tržním šumem“, ale jasným projevem nedůvěry v systém dluhů a tisku peněz – a varovným signálem, že političtí činitelé by mohli reagovat ještě větší devalvací měny.

Pokud chcete vědět, jak se připravit na možný kolaps finančního systému, naše speciální zpráva nabízí konkrétní strategie pro případ, že dolar ztratí svůj status světové rezervní měny nebo případné kontroly kapitálu.