Světová banka pokračuje v globální iniciativě digitální identifikace – platební transakce se stávají otázkou identity

Světová banka zveřejňuje rámec pro globální ověřování digitální identity a platební systémy v reálném čase jako základ pro širší tokenizaci: „Rychlé platební systémy změnily způsob pohybu peněz. Další fáze se týká toho, jak bezpečně, sebejistě a inkluzivně je lidé mohou používat.“

Světová banka nedávno zveřejnila návrhy na interoperabilní systémy ověřování digitální identity, které jsou propojeny se systémy okamžitých plateb a bankovnictvím.

Zástupci Světové banky již dříve hovořili o potřebě digitálních identifikačních údajů ve finančním sektoru. V roce 2024 prezident skupiny Světové banky Ajay Banga a Hans Vestberg, předseda představenstva a generální ředitel společnosti Verizon, diskutovali o nutnosti systému digitálního ověřování identity na Globálním digitálním summitu ve Washingtonu, D.C.

Banga popsal digitální identifikační údaje jako „společenskou smlouvu občana“ a uvedl, že správcem těchto identifikačních údajů by měla být vláda.

„Soukromé společnosti by to neměly vlastnit. Je to společenská smlouva občana s jeho zemí, že má identitu, měnu a bezpečnost. To by jim nemělo být odebíráno. Měli by mít digitální identitu. Tato digitální identita by měla zaručit soukromí občana. Měla by pomáhat s jeho bezpečností, ale identitu by měla vydávat vláda.“

„Jakmile to uděláte, připojíte je k infrastruktuře, kterou může vybudovat soukromá společnost, ať už Ericsson nebo Verizon, nebo jejich kombinace – ve skutečnosti se obvykle jedná o kombinaci.“

„Pak vyvstává otázka: Co uděláte s digitálním identifikačním číslem, které je potřeba, abyste se mohli s tímto občanem spojit? Otázka nyní zní: Pokud se s tímto občanem spojíte, musíte zajistit, aby vlády zaručily jeho soukromí, protože pokud tak neučiníte, narazíte na problémy s přijetím této myšlenky. Pokud chcete, aby se to přijalo po celém světě, pak ano, vytvořte infrastrukturu, vytvořte digitální identifikační číslo. O tom jsme už mluvili. Rozjeďte to a pak pokračujte.“

Dodal:

„Pocit krize je váš nejlepší přítel. Nikdy nenechte krizi promarnit. Pocit krize je vaším nejlepším přítelem v tom, jak přimět lidi, aby se dohodli na řešení tohoto trojúhelníku – spolu s podpůrným nástrojem technologie – a největší potenciál spočívá v geopolitice a fragmentaci globálního řádu. Proto věřím v digitální technologie pro nás.“

Dne 26. února zveřejnila Světová banka dokument s názvem „Identita se setkává s okamžitou platností“.

Skupina napsala shrnutí svého dokumentu v blogovém příspěvku. Světová banka napsala (zvýraznění moje):

Představte si tento scénář: María provozuje malý obchod s potravinami a jedno odpoledne dostane zprávu, která ji vyzývá, aby naléhavě zaplatila dodavateli prostřednictvím zrychleného platebního systému v zemi. Jméno jí zní povědomě. Žádost o platbu se zdá legitimní. Převede peníze. O několik minut později si uvědomí, že šlo o podvod. Peníze jsou pryč.

Systémy rychlých plateb jsou neuvěřitelně výkonné. Převádějí peníze okamžitě, 24 hodin denně, 7 dní v týdnu, za nízké náklady. Rychlost však také snižuje prostor pro chyby. Jakmile jsou finanční prostředky převedeny, je obtížné je získat zpět. A dnes se mnoho systémů rychlých plateb stále spoléhá na fragmentované ověřování identity a kontroly specifické pro danou aplikaci, což uživatele činí zranitelnými vůči podvodům, nesprávně přesměrovaným platbám a zbytečným problémům. Právě zde může digitální identita zásadně změnit celý zážitek.

Kromě individuální bezpečnosti a pohodlí přispívá integrace rychlých plateb a digitální identity také k vytváření pracovních míst a zlepšení životních podmínek. Snižováním platebních překážek, rizik podvodů a překážek při nástupu do firmy tyto systémy pomáhají malým podnikům fungovat formálně, dostávat spolehlivé platby a rozšiřovat své aktivity a zároveň umožňují pracovníkům a mikropodnikatelům plněji se zapojit do digitální ekonomiky. Důvěryhodná infrastruktura digitálních plateb tak přímo podporuje vytváření pracovních míst, produktivitu a odolnost.

Používání digitálního ID pro zlepšení zážitku s rychlými platbami

Ve většině zemí se digitální identifikace používá především během procesu onboardingu. Ukážete svůj průkaz totožnosti, otevřete si účet a poté vaše identita z platební transakce zmizí. Samotné platby jsou založeny na aliasech, číslech účtů nebo telefonních číslech, s omezenou možností uživatelů ověřit, komu skutečně platí.

Co kdyby identita zůstala u transakce? V Mariině případě mohla žádost o platbu obsahovat ověřitelný doklad totožnosti dodavatele, vydaný důvěryhodnou autoritou a uznávaný v celém platebním ekosystému. Než Maria peníze odeslala, její telefon mohl zobrazit: Ověřený obchodník. Registrovaná firma. Doklad vydaný v rámci národního identifikačního systému. Pokud by se identita neshodovala, platba by spustila jasné varování.

Nejde o přidávání nových kroků ani o zpomalování plateb. Jde o to, aby byla důvěryhodnost přenositelná a znovu použitelná, aby si uživatelé mohli okamžitě a bez problémů ověřit, s kým jednají.

Stejný přístup vylepšuje i další klíčové momenty: otevření nového účtu během několika minut místo dnů, bezpečné ověřování bez žonglování s hesly nebo SMS kódy a bezpečné sdílení historie plateb pro přístup k půjčkám nebo pojištění bez zveřejnění nezpracovaných dat.

Co je potřeba k tomu, aby to fungovalo

Důležité je, že to nevyžaduje nové platební sítě ani jednotnou národní peněženku. Přístup zkoumaný v článku „ID Meets Instant“ staví na stávajících systémech rychlých plateb a investicích do digitálních identifikátorů zavedením přenositelného identifikačního …

Platební identifikační údaje lze chápat jako přenosné digitální portfolio pro finanční služby – funkčně podobné autorizaci karty, ale určené pro otevřené systémy založené na účtech a schopné provozu u více poskytovatelů, které nabízejí přístup k různým službám a funkcím. Dokáže konsolidovat identifikační údaje vydané více bankami a poskytovateli platebních služeb do jediné, opakovaně použitelné konstrukce, čímž umožňuje interoperabilitu napříč celým ekosystémem a zároveň zachovává možnost volby uživatele.

Díky tomu, že doklad ověřitelný metodou KYC (KYC) je integrován do autoritativních systémů digitální identifikace, podporuje identifikační údaje pro platby okamžité zapojení napříč poskytovateli a snižuje riziko zneužívání fragmentovaných postupů zavádění „mule“ účtů a syntetických identit. Během transakcí lze do QR kódu nebo zprávy s požadavkem na platbu vložit ověřitelnou reprezentaci identity příjemce, což uživatelům umožňuje kryptograficky ověřit identitu obchodníka nebo příjemce před autorizací platby.

Průkaz totožnosti pro platby také umožňuje důvěryhodné sdílení dat a ověřování na základě souhlasu. Platební transakce a související informace lze v rámci Průkazu totožnosti pro platby sloučit do ověřitelných přihlašovacích údajů a selektivně je sdílet za účelem podpory přístupu k úvěrům, posouzení rizik a prevence podvodů bez vystavení nezpracovaných dat. Ověřovací přihlašovací údaje vložené do Průkazu totožnosti pro platby lze opakovaně používat napříč poskytovateli a kanály – podobně jako u jiných platebních nástrojů – což snižuje tření a zároveň zvyšuje bezpečnost.

V praxi to znamená tři věci. Zaprvé, identita se stává dokumentem, který může cestovat. Místo toho, aby každá banka nebo peněženka opakovala kontroly izolovaně, lze důvěryhodné dokumenty vydat jednou a znovu použít se souhlasem uživatele.

Za druhé, ověření probíhá v okamžiku platby, nikoli pouze během registrace. Žádosti o platbu, QR kódy nebo zprávy s žádostí o platbu mohou obsahovat kryptografické důkazy o tom, kdo žádá o finanční prostředky nebo je přijímá.

Za třetí, uživatelé si zachovávají kontrolu. Důkazy se nacházejí v peněženkách nebo aplikacích, které lidé již používají. Sdílejí se pouze minimální informace potřebné pro konkrétní transakci a oprávnění lze odvolat.

Protože tento model funguje jako překryvná vrstva, mohou jej země zavádět postupně, počínaje případy použití s vysokým dopadem, jako je ověření příjemce nebo okamžité zařazení do systému.

Politické a regulační záruky jsou klíčové

Hlubší integrace identity do plateb vyvolává legitimní otázky. Kdo vydává doklad totožnosti? Kdo je oprávněn jej ověřit? Co se stane, když se něco pokazí? Z tohoto důvodu model klade důraz na silné politické a regulační základy vedle technologie.

Společný rámec důvěry je nezbytný, aby sladil orgány pro digitální identifikaci, provozovatele platebních systémů a finanční regulátory. Tento rámec definuje, jak jsou přihlašovací údaje vydávány, ověřovány, rušeny a monitorovány. Objasňuje také otázky odpovědnosti a řešení sporů, což je klíčové v rychle se měnícím a nevratném platebním prostředí.

Ochrana osobních údajů a spotřebitelů jsou nedílnou součástí diskuse. Ověřitelné důkazy podporují minimalizaci dat a souhlas již od návrhu. Uživatelé nezveřejňují úplné profily identity; předkládají důkazy. Regulační orgány si zachovávají dohled a hospodářská soutěž je zachována tím, že je zajištěno, že žádný jednotlivý poskytovatel nekontroluje přístup k důkazům nebo peněženkám.

A konečně, ochranná opatření musí předvídat, co bude následovat. Vzhledem k tomu, že podvody se stávají stále sofistikovanějšími a agenti s umělou inteligencí začínají iniciovat platby jménem uživatelů, poskytuje důkaz založený na identitě základ pro řízené delegování, sledovatelnost a důvěru ve velkém měřítku.

Od rychlejších plateb k lepším platbám

Systémy rychlých plateb změnily způsob, jakým se peníze pohybují. Další fáze se týká toho, jak bezpečně, sebejistě a inkluzivně je lidé mohou používat.

Umístěním digitální identity do centra platebních toků mohou země omezit podvody, zjednodušit přístup a učinit každodenní transakce méně rizikovými a efektivnějšími. Příležitost nespočívá ve vytvoření něčeho zcela nového, ale v propojení toho, co již existuje, do systému, který bude uživatelům, jako je María, fungovat lépe každý den.

Blog Světové banky se k tomu nijak blíže nevěnoval, ale bližší pohled na samotný dokument odhaluje, že se o tokenizaci přímo hovoří; a mnoho z toho, co bylo popsáno dříve, by se mohlo nebo bude týkat tokenomiky.

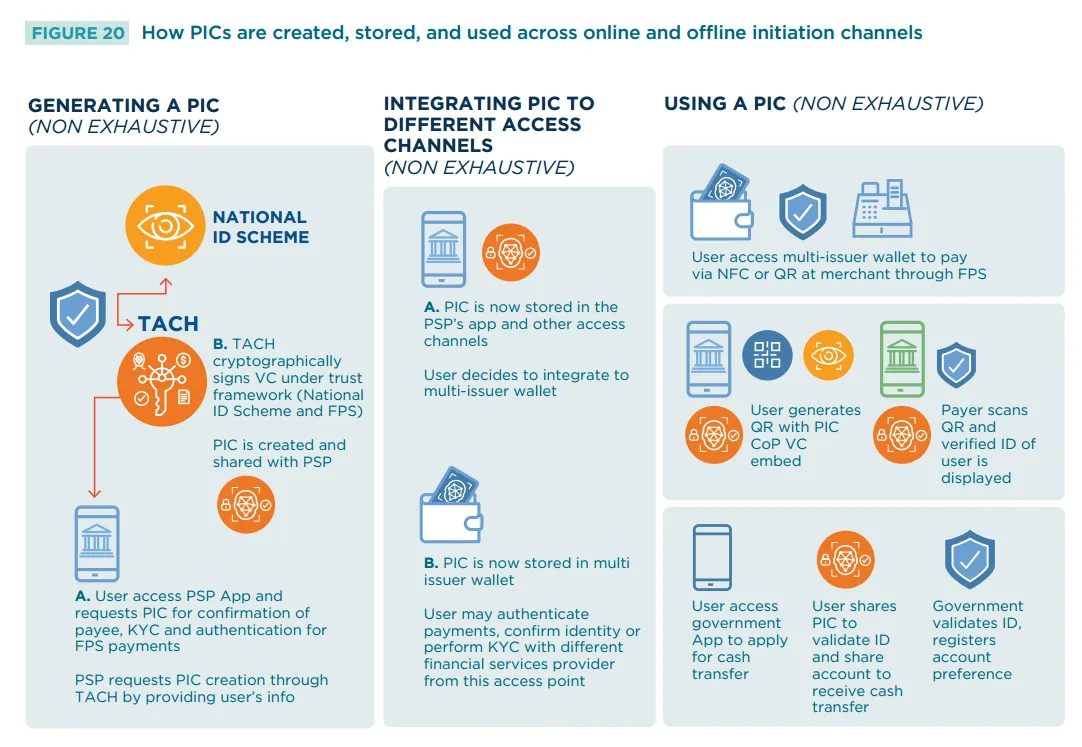

Na straně 14, v diskusi o interoperabilitě digitálních identifikátorů a identifikačních údajů pro platbu (PIC), autoři píší:

Doklad o koupi je již dlouho známým formátem v platebních transakcích, ať už prostřednictvím debetních a kreditních karet, mobilních peněženek nebo platebních služeb založených na aplikacích. Vzhledem k tomu, že uživatelé a poskytovatelé jsou již na doklad o koupi zvyklí, může rozšíření těchto modelů o ověřitelné přihlašovací údaje (VC) vytvořit hladký přechod. Integrace VC do systémů rychlých plateb (FPS) proto není rušivá, ale evoluční; staví na stávajících zvyklostech a infrastruktuře a posiluje je prostřednictvím zvýšené důvěry, zabezpečení a interoperability.

Virtuální kryptoměny (VC) mohou také přinést úroveň zabezpečení založenou na tokenizaci do integrace FPS a digitálního ID, aniž by vytvářely vázanost na dodavatele, a zároveň umožnit širší interoperabilitu napříč peněženkami, systémy a případy užití. Klíčovou hodnotou VC je jejich schopnost poskytovat stejné záruky zabezpečení a soukromí, jakých se tradičně dosahuje tokenizací, ale otevřenějším a flexibilnějším způsobem. Prostřednictvím selektivního zveřejňování a kryptografických důkazů VC zajišťují, že citlivé identifikátory nikdy nemusí být během procesu transakce odhaleny. To jim umožňuje fungovat jako bezpečné, dynamické důkazy, které autorizují přístup k infrastruktuře FPS, aniž by se spoléhaly na proprietární formáty tokenů.

[…] Je důležité si uvědomit, že PIC karty nejsou vázány na jediné rozhraní. Lze je mobilizovat prostřednictvím bezkontaktních kanálů, webových relací, jednorázových tokenů nebo statických a dynamických QR kódů. Mohou být také propojeny s white-label peněženkami, peněženkami s více vydavateli nebo aplikacemi specifickými pro PSP. Tato rozmanitost přístupových kanálů a iniciačních metod zajišťuje, že PIC karty zůstávají široce použitelné a podporují inkluzi tím, že se setkávají s uživateli tam, kde se nacházejí. Zároveň je zvýšena bezpečnost, protože všechny transakce založené na PIC karty jsou vázány na VC a iniciovány až po silném ověření zákazníka. Toto dvojí zaměření na flexibilitu a bezpečnost vytváří důkaz, který je praktický i důvěryhodný.

Jinými slovy, VC mohou integrovat tokenizaci, ale nejsou na ní závislé, což umožňuje interoperabilní systémy, které mohou bezproblémově spolupracovat.

Podle článku umožní VC také tokenizované vládní a obchodní platby.

Světová banka vysvětluje následující praktické uplatnění v každodenním životě:

Jakmile je PIC kód uložen, stává se součástí každodenního života. Uživatelé mohou ověřovat platby, ověřit svou totožnost nebo dokončit procesy KYC u jakéhokoli propojeného poskytovatele finančních služeb. Toto funguje v následujících offline i online prostředích:

• Pro obchodníky: Uživatel může přiložit telefon k pokladnímu terminálu s technologií NFC, naskenovat QR kód nebo zobrazit jednorázový token. PIC zajišťuje okamžité ověření plátců a příjemců a snižuje riziko podvodů.

• Ve státní správě: Uživatel může při žádosti o peněžní dávku předložit svůj PIC. Jeho ověřená identita a preferovaný účet jsou sdíleny v reálném čase, což vládě umožňuje potvrdit nárok a zaregistrovat platební údaje.

• V digitálních relacích: Uživatel může použít svůj PIC k bezpečnému přihlášení k webovým relacím nebo generovat jednorázové kódy pro vzdálené ověřování bez opakovaného zadávání přihlašovacích údajů. Z pohledu uživatele se tyto procesy zdají jednoduché a známé. Vidí výzvy jako „Schválit platbu“ nebo „Potvrdit identitu“. Složitost kryptografického ověřování, selektivního zveřejňování a správy souhlasů zůstává skryta.

Ve svých závěrečných a výhledových úvahách autoři poukazují na to, že digitální identifikace a tokenizace budou formovat nové formy peněz.

Nové formy peněz: Vzhledem k tomu, že centrální banky vyhodnocují digitální měny a kryptoměny a tokenizovaná aktiva nadále rostou, mohou investory rizikového kapitálu hrát klíčovou roli v zajištění finanční integrity. Vícevrstvé nebo účelově vytvořené důkazy by mohly umožnit onboarding v souladu s předpisy, audit transakcí a sledovatelnost, aniž by to ohrozilo použitelnost. Explicitní uznávání důkazů napříč jurisdikcemi by mohlo také podpořit přeshraniční experimentování s digitálními měnami centrálních bank a usnadnit integraci digitálních aktiv do regulovaných finančních ekosystémů.