Dedolarizace a bod, odkud není návratu

Mezinárodní měnový systém již překročil bod, odkud není návratu k mezinárodnímu měnovému řádu zaměřenému na jednu národní referenční měnu.

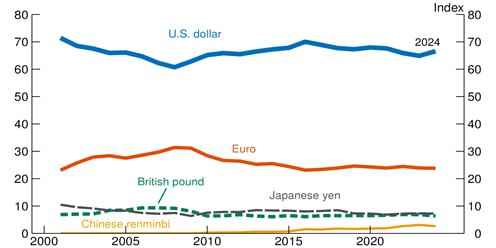

Dokument Federálního rezervního systému z července 2025 s názvem „FEDS Notes: The International Role of the Dollar – 2025 Edition“ (Poznámky FEDS: Mezinárodní role dolaru – vydání z roku 2025) poskytuje aktualizované údaje o indexu využití hlavních konvertibilních národních měn. Zohledňuje následující složky: zveřejněné devizové rezervy (25 % hodnoty), objem devizových transakcí (25 %), emise dluhopisů v cizích měnách (25 %), mezinárodní úvěry (12,5 %) a mezinárodní vklady (12,5 %).

Podle tohoto indexu, který je znázorněn v níže uvedeném grafu, zůstal dolar mezi lety 2000 a 2024 relativně stabilní a kolísal mezi 60 a 70. Euro také kolísalo jen mírně mezi 20 a 30, stejně jako japonský jen a britská libra, které kolísaly mezi 5 a 10. Čínský renminbi (RMB) se naopak v mezinárodní hierarchii měn řadí až na páté místo, když za posledních 15 let vzrostl z 0 na 3. Hodnota indexu užívání dolaru je navíc v každém roce sledovaného období vyšší než součet ostatních měn.

Podle dokumentu Federálního rezervního systému o účasti v portfoliích centrálních bank tvořil dolar v roce 2024 58 % zveřejněných rezerv, čímž překonal ostatní konvertibilní měny, konkrétně euro (20 %), japonský jen (6 %), britskou libru (5 %) a čínský renminbi (2 %). Dokument zaznamenal výrazný nárůst podílu zlata na oficiálních rezervách, který se za poslední desetiletí více než zdvojnásobil. Domnívá se však, že je to způsobeno především nárůstem tržní hodnoty kovu, která za toto období vzrostla o více než 200 %, zatímco jeho fyzické množství v trezorech centrálních bank se zvýšilo pouze o 10 %.

Je proto pozoruhodné, jak izolovaná a stabilní zůstává pozice dolaru na vrcholu mezinárodní měnové hierarchie, zejména vezmeme-li v úvahu, že během tohoto období Spojené státy vykazovaly strukturální deficity na svém běžném účtu, stabilní růst svého státního dluhu v procentech HDP a vystavily svět vážným finančním krizím, jako byla kyberkrize v roce 2001 a velká recese v roce 2008, jejichž epicentry byla jejich vlastní ekonomika. Nicméně v průběhu let nedošlo k žádnému útěku z dolarových pozic. Naopak, americké státní dluhopisy zůstávají bezpečným útočištěm systému, zejména v dobách velké nejistoty a krize.

Vzhledem k těmto údajům a faktům není překvapivé, že dokument Federálního rezervního systému dochází k závěru, že v současné situaci neexistují žádné významné hrozby pro dolar jako mezinárodní referenční měnu. Ani rozsáhlé používání dolaru jako válečné zbraně prostřednictvím ekonomických a finančních sankcí proti různým zemím, společnostem a jednotlivcům ovlivněným jeho zahraniční politikou podle dokumentu neovlivnilo postavení dolaru.

Digitální měny také nejsou důvodem k obavám pro americké měnové orgány, protože v praxi v konečném důsledku posilují používání dolaru, jelikož například 99 % kapitalizací stablecoinů je denominováno v dolarech.

Významný hospodářský růst Číny také není vnímán jako hrozba. Podle poznámek Fedu „renminbi není volně směnitelný, kapitálový účet Číny není otevřený a důvěra investorů v čínské instituce je relativně nízká. Všechny tyto faktory činí čínský renminbi relativně neatraktivním pro mezinárodní investory“ (FED, 2025: 15).

Dokument proto dospívá k následujícímu obecnému závěru: „Stručně řečeno, bez větších, trvalých narušení, která by snížila jeho hodnotu jako uchovatele hodnoty nebo prostředku směny a zároveň zvýšila atraktivitu alternativ dolaru, je pravděpodobné, že dolar v dohledné budoucnosti zůstane dominantní mezinárodní měnou světa.“ (FED, 2025: 15).

Je zajímavé, že v červenci 2025 zveřejnila Čínská lidová banka technický dokument o mezinárodní hierarchii měn s názvem „Bílá kniha o internacionalizaci renminbi Bank of China“. Hlavním cílem tohoto dokumentu je posoudit proces projekce renminbi (RMB) na základě následujících faktorů: rozvoj přeshraničních toků mezi Čínou a zahraničními trhy; rozvoj zahraničních trhů RMB; a role čínské měny v multilaterálních mezinárodních institucích.

Podle dokumentu se čínské přeshraniční platby v RMB v roce 2024 meziročně zvýšily o 22,5 %. Platby v RMB na běžném účtu vzrostly o 15,7 % a platby na kapitálovém účtu o 24,9 %. Globální používání RMB dosáhlo v roce 2024 4,2 % mezinárodních plateb, 5,5 % obchodního financování, 5 % obchodování s cizími měnami a 2,2 % devizových rezerv. Podle dokumentu byl RMB v porovnání s ostatními třetí nejpoužívanější měnou v obchodním financování, čtvrtou nejpoužívanější měnou pro platby, pátou nejpoužívanější měnou v obchodování s cizími měnami a teprve sedmou nejpoužívanější rezervní měnou.

Zpráva rovněž zdůrazňuje, že čínské společnosti stále častěji používají RMB jako prostředek pro přímé zahraniční investice (PZI). Pro 27,1 % společností představoval RMB v roce 2024 alespoň 50 % jejich PZI, což představuje nárůst o 2,2 procentního bodu oproti roku 2023. Pro 22,3 % z nich představoval RMB alespoň 20 % jejich PZI, což představuje nárůst o 3,1 procentního bodu oproti předchozímu roku.

Podobně jako poznámky Fedu z Washingtonu, i bílá kniha z Pekingu v konečném důsledku ukazuje, že čínská měna dosud nedosáhla významného postavení v současné mezinárodní hierarchii. V některých odvětvích však dosáhla významného tempa růstu, částečně kvůli nízkému výchozímu bodu. Dokument v každém případě poukazuje na větší internacionalizaci renminbi v blízké budoucnosti.

Zatímco zpráva Federálního rezervního systému znovu potvrzuje ústřední roli dolaru v globální ekonomice a poukazuje na absenci konkrétních a potenciálních hrozeb, zpráva Čínské lidové banky dává přednost zdůraznění nedávného růstu internacionalizace renminbi, aniž by však prokázala výraznější změnu v postavení jeho národní měny v mezinárodní měnové hierarchii.

Vzhledem k těmto údajům a analýzám není snadné dospět k jinému závěru. Existují však důvody se domnívat, že ani jedna ze zpráv nevěnovala dostatečnou pozornost klíčovým pilířům pro určení mezinárodní měnové hierarchie.

Prvním pozorováním, které je třeba poznamenat, je, že přetváření mezinárodní měnové hierarchie není a nikdy nebylo tržním procesem, jak se obecně předpokládá. Ekonomičtí aktéři a většina národních států mají v této oblasti jen malý prostor pro strategické iniciativy. Spíše se jedná o spor mezi velmocemi.

Možná proto, že se zprávy z Washingtonu a Pekingu zaměřují především na tržní data a logiku ekonomických aktérů, nevěnovaly dostatečnou pozornost geopolitickým změnám, kterými svět v současné době prochází. Probíhají různé iniciativy na obcházení dolarového systému budováním měnové a finanční infrastruktury v bodech citlivých na hierarchii systému. Patří mezi ně vytváření prostorů pro oceňování strategických komodit mimo dolarový systém (zejména ropy); zakládání multilaterálních finančních organizací mimo právo veta Washingtonu, čímž se vytváří prostor pro obchod s jinými národními měnami; a budování mezinárodních platebních a mezibankovních komunikačních systémů, které obcházejí systém SWIFT. Jde o procesy, jejichž dynamiku tržní síly sice bezprostředně nezachycují, ale které jsou dostatečně silné na to, aby v dnešním mezinárodním systému vyvíjely strukturální tlak na pilíře dolaru.

Pokud jde o stanovování cen strategického zboží, Šanghajská burza futures obchoduje s futures kontrakty na ropu a další komodity v juanech od roku 2018, čímž vytváří prostor mimo zónu amerického dolaru. Například vzhledem k tomu, že Čína je největším světovým spotřebitelem průmyslových kovů, ale velká část tohoto obchodování je vypořádávána v dolarech, provedla Šanghajská burza futures v květnu letošního roku širší otevření trhu, aby podpořila umístění renminbi do středu těchto kontraktů, na úkor dolaru. Na druhou stranu se Peking již připravuje na otevření svého domácího trhu s dluhopisy pro velké ruské energetické společnosti Gazprom, Gazprom Neft a Rosatom. Pro tyto společnosti „emise dluhopisů v Číně umožňuje získávat finanční prostředky za výhodnější úrokové sazby v juanech, což je důležité vzhledem k vysokým nákladům Ruska na půjčky a zákazu zahraničních úvěrů“.

Pokud jde o mezibankovní komunikační systémy mimo dolarovou zónu, existují nejméně tři, které jsou v různých fázích vývoje. Za prvé, je tu ruský systém finančních zpráv (SPFS), kterému se daří obcházet systém SWIFT. Jeho nedávný úspěch přiměl Francii a Německo k tomu, aby požadovaly ještě přísnější nové sankce proti zahraničním bankám, které obchodují s Moskvou prostřednictvím ruského systému.

Podobně Indie již vyvinula svůj strukturovaný systém finančních zpráv (SFMS), stejně jako Číňané, kteří si vytvořili vlastní mezinárodní platební síť, systém přeshraničních mezibankovních plateb (CIPS). Pro představu: „Roční objem systému přeshraničních mezibankovních plateb (CIPS) dosáhl v roce 2024 podle společnosti přibližně 175 bilionů juanů (24 miliard dolarů), což představuje meziroční tempo růstu o více než 40 %.“

V nedávném článku publikovaném 27. července 2025 analyzovala CNBC rozhraní mezi ropou a platebními systémy, které nejsou v dolaru. „Čína po léta nakupovala íránskou ropu ve velkém se slevou a americké sankce proti Teheránu měly podle analytiků na tento obchod jen malý dopad, a to díky paralelnímu dodavatelskému řetězci pro překládku a platebnímu systému denominovanému v juanech, který obchází americký dolar.“ Takové iniciativy tak oslabily sílu dolaru jako sankčního nástroje a zároveň položily základy pro měnovou a finanční infrastrukturu, která obchází dolarovou zónu.

V oblasti mezinárodních finančních institucí byla letos velkou novinkou rozhodnutí Šanghajské organizace pro spolupráci (ŠOS) na jejím summitu v čínském Tchien-ťinu urychlit založení vlastní rozvojové banky. Kromě vytvoření nového zdroje mezinárodního financování v jiných měnách než je dolar bude cílem nové banky obejít Euroclear a Clearstream v poskytování záruk vypořádání (konečný převod aktiv a peněz) a úschovy (zajištění aktiv) cenných papírů v regionu i globálně. Jinými slovy, vytvoří finanční infrastrukturu pro vypořádání, úschovu a správu aktiv přeshraničních a domácích transakcí zahrnujících cenné papíry, akcie, deriváty a fondy mimo dolarovou zónu. Tato nová banka například umožní ruským společnostem a bankám reinvestovat do zahraničních aktiv bez rizika zabavení nebo zmrazení a cizincům investovat v Rusku bez hrozeb.

Není proto těžké si uvědomit, že iniciativy, které jsou v různých fázích konsolidace, již probíhají a jejichž cílem je přetvořit mezinárodní měnovou geografii. Tyto iniciativy se zaměřují na citlivá místa v hierarchii systému. Jde o konkrétní příklady z nedávné situace týkající se vytváření měnově-finanční infrastruktury, jejímž primárním účelem je obejít dolarovou zónu, a kterou zavádějí státy schopné se bránit proti vetu a odvetným opatřením.

Všimněte si, že se jedná o reakce na dominanci dolaru, která souvisí s výhodami, kterých se Spojené státy těšily v posledních třech desetiletích, a to na jedné straně s nepřiměřenou schopností udržovat globální vojenskou strukturu a historií nepřetržitých válek a na druhé straně s rozsáhlým používáním ekonomických sankcí proti cílům jejich zahraniční politiky.

Není těžké si uvědomit, že tato reakce na násilí dolaru je doprovázena napětím a konkurenčním tlakem mezi hlavními mocnostmi mezinárodního systému, které se vyznačují zvýšenou rivalitou ve všech strategických oblastech širšího geopolitického konfliktu. Vzhledem k tomu, že neexistují žádné známky toho, že by se tato rivalita mezi hlavními mocnostmi v krátkodobém horizontu zpomalila nebo slábla, ani žádný náznak toho, že by kterákoli ze stran mohla jednostranně zvítězit, bude i nadále existovat ochota čelit násilí dolaru budováním méně hierarchické mezinárodní měnové geografie. V tomto smyslu se tvrdí, že svět již překročil bod, odkud není návratu, v přechodu k jednostrannému, na dolar zaměřenému řádu a směřuje k jiným konfiguracím, s největší pravděpodobností k formování měnových bloků, jak se to dělo v různých obdobích historie.

Pokud jde o rychlost těchto změn, je třeba poznamenat, že když vznikne napětí, které zatěžuje mezinárodní měnovou hierarchii, nemusí to být nutně spojeno s dlouhými procesy plnými setrvačných sil, jak se obecně předpokládá.

Například po druhé světové válce vítězové řešili své konflikty v dolarech prostřednictvím mechanismu Lend-Lease (1941-45) a poražení řešili své spory v dolarech prostřednictvím mechanismu Lend-Lease (1941-45), zatímco poražení řešili své spory v dolarech prostřednictvím válečných reparací stanovených v mírových smlouvách. Kromě toho Brettonwoodské dohody z roku 1944 ustanovily dolar jako ústřední bod nově budovaného systému. Ačkoli se o tom v akademické literatuře sotva mluvilo, zavedení dolaru bylo přímočaré a neomezené. Britský zástupce v Bretton Woods, slavný ekonom John Maynard Keynes, vysvětlil: „Všichni jsme samozřejmě museli podepsat, než jsme měli možnost přečíst si čistou a úplnou kopii dokumentu (…). Viděli jsme jen tečkovanou čáru. Naší jedinou výmluvou je vědomí, že naši hostitelé učinili konečná opatření, aby nás do několika hodin vystěhovali z hotelu, bez domova, zklamané a bez trestu.“*

Přesto se během pouhých dvou let, s vypuknutím studené války v roce 1947, objevila měnová geografie charakterizovaná globální bipolaritou, s dolarovou zónou na jedné straně a rublovou zónou na straně druhé. Tato měnová geografie do značné míry odrážela charakteristiky vznikajícího nového vojenského, politického a ideologického světového řádu. Měnová bipolarita, která charakterizovala první desetiletí studené války, se změnila až v roce 1971 v důsledku trojúhelníkové diplomacie z roku 1969, kdy se do dvou let Čína a SSSR znovu připojily k dolarovému území, čímž se nastolila efektivní globalizace americké měny.

Na rozdíl od závěrů zprávy Federálního rezervního systému lze tedy předpokládat, že mezinárodní měnový systém již dosáhl bodu, odkud není návratu k mezinárodnímu měnovému řádu s jedinou národní referenční měnou. Proces přetváření měnové geografie nemusí být nutně tak pomalý, jak obecně předpokládají ekonomičtí analytici a jak naznačují tržní data. Stejně jako v minulosti bude spor mezi velmocemi určovat jak směr, tak tempo událostí v měnové sféře. Jak kdysi výstižně, stručně a poněkud bez obalu vyjádřila bývalá argentinská prezidentka Cristina Kirchnerová (2007-15): „Je to geopolitika, hloupě.“

* Steep, Benn. Bitva o Bretton Woods: John Maynard Keynes, Harry Dexter White a vznik nového světového řádu. Princeton University Press. New Jersey, 2013. (str. 251).

** Metri, M. Historie a Diplomacia Monetária. Editora Dialética. Rio de Janeiro, 2023. (kapitoly 8 a 9).